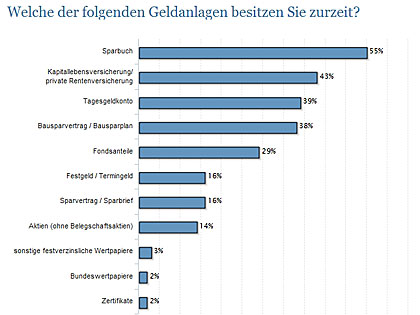

Kaum jemand beschäftigt sich kritisch mit unserem Zinsgeldsystem. Würden es hingegen die Menschen tun, dann hätten wir wesentlich weniger Sparer welche ihr Geld in Zinsanlagen – wie Sparkonto/Sparbuch, Lebensversicherungen, Tagesgeldkonten, Bausparverträgen/Bausparplänen, Festgeld/Termingeld, Sparverträgen/Sparbriefen und Co – verheizen. Wie eindrucksvoll die folgende Grafik beweist:

Die Deutschen haben nichts gelernt

Doch dem nicht genug, ist sich anscheinend auch gleichzeitig niemand darüber bewusst, das Zinsanlagen genau wie das Zinsgeldsystem regelmäßig zusammenbrechen. Mathematisch gesehen in etwa alle 70 Jahre.

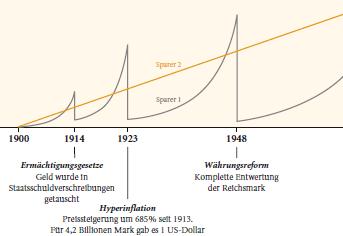

Das dies stimmt kann man bspw. sehr gut an der Deutschen Geschichte sehen. In 100 Jahren wurde das Geld inkl. aller in der obigen Grafik angesprochenen Geldanlagen – Ausnahme: (bestimmte) Aktien – immer wieder wertlos. Hier eine weitere schöne Grafik welche dies wunderbar grafisch aufzeigt:

Gold erhält, Papiergeld verfällt (ebenso Papiergeldanlagen)

Wie man sehen kann ist das Geldsystem in Deutschland im Jahre 1914, 1923, 1948 kollabiert. Sparer in Zinsanlagen „Sparer 1“ haben deshalb, da Zinsanlagen auf Geld aufbauen – statt auf Sachwert wie bspw. Immobilien, Aktien, Gold – immer wieder ihr gesamtes Vermögen verloren.

Ein Sparer in Sachwerte hingegen „Sparer 2“ konnte sein Vermögen ungeachtet jeder Krise und erneuten Zusammenbruch des Zinsgeldsystems weiter aufbauen!

Wann kommt der nächste Systemkollaps? Nun, zumindest sind wir gerade erst im Jahre 2008 knapp am Zusammenbruch vorbeigeschrammt. Und dass das System am zerbersten ist, merken wie aktuell allein schon daran, dass die EZB aus letzter Verzweiflung den Zins nahe null – auf exakt 0,05% – gesetzt hat. Hätte sie dies nicht getan wäre uns wahrscheinlich schon längst der Euro um die Ohren geflogen.

Italien und Frankreich sind mittlerweile so gut wie bankrott und können sich aufgrund der geringen Zinsen wenigstens noch einige Zeit über Wasser halten. Ein Spiel auf Zeit, denn die Verschuldung geht munter weiter. Und da Frankreich und Italien nach Deutschland in der Eurozone die größten Volkswirtschaften sind, würde dann bei Zahlungsunfähigheit der Staaten auch nur noch der Reset-Knopf bleiben. Ergo: „Liebe Sparer in Geldanlagen, mal wieder müsst ihr die Zeche für den kommenden Bankrott zahlen!!!“

Obwohl ihr das ja streng genommen schon seit Jahrzehnten tut, den real bewegen sich die Zinsen unterhalb der Inflation. Bedeutet, jeder Zinssparer wird durch die Hintertür enteignet. Eine Steuer quasi für Dumme!

Das folgende Video ist ein wunderbarer Beitrag zu unserem Zinsgeldsystem:

PS: Das Timing für Goldkauf ist momentan sehr günstig. Denn der Goldpreis liegt aktuell bei unterhalb von 1.300 US-Dollar. Bedeutet: Gold ist aktuell spottbillig! Wobei gleichzeitig mittel- bis langfristig alle Fundamentaldaten für einen Anstieg des Goldpreises sprechen.

Doch Gold gehört bekanntlich in jeder Situation – unabhängig des Goldpreises – zu 20 bis 30% in jedes gesunde Vermögensportfolio dazu. Denn der nächste Crash könnte rascher kommen – ähnlich wie beinahe und überraschend im Jahre 2008 – als wir alle glauben möchten. Spätestens dann wird Gold einer der wenigen Werte sein, welche nicht bankrott gehen und eventuell als Notgeld Nr.1 unverzichtbar sein, sofern bspw. für eine gewisse Zeit keine staatliche Währung existenziell ist.

Eventuell wird man sich dann sogar schon demnächst – wie schon 1945 bis 1948 in Deutschland (bspw. für nur 5 Gramm Gold eine Villa) – für bereits kleine Goldeinheiten ganze Straßenzüge und Immobilien tauschen können. Doch das wäre spekulativ. Fakt ist allerdings, das Gold nicht nur der beste Inflationsschutz ist, sondern vor allem unabhängig des Geldverfalles die Kaufkraft gegen jede Krise konserviert.

Pingback: Zur Wissenschaftskritik – was früher Ketzerei war, ist heute die Verschwörungstheorie – Grenzwissenschaftler

ja, das und das kapiert niemand. Dieses Jahr sprechen sie von über 400Mrd. Neuverschuldung und keinen interessiert es. Ich habe früher normal gearbeitet und habe nie Schulden gemacht. Dann hatte ich mit 28 einen schweren Unfall und jetzt bin ich behindert. Durch die Behinderung bin ich schon jetzt mit 54 Rentner und meine Rente liegt auch nur bei ca. 1100.- und liege damit nur knapp über Hartz IV. Wenn ich Schulden machen würde dann wäre ich ganz schnell in Insolvenz und dann hätte ich noch weniger. Wieso geht Deutschland nicht einfach in Insolvenz denn wir können ja nicht mal mehr die Zins- und Zinseszinsen zahlen und deshalb wird es auch zum 3 WK kommen denn vor dem 2 WK war es nicht anders. Das Zinsgeldsystem ist die Wurzel allen übels und wir brauchen ein neues Geldsystem und deshalb bin ich auch für das BGE (bedingungslose Grundeinkommen) denn dann wird sich alles ändern und dann wird es allen Menschen besser gehen. Jetzt bezahlen wir bei jedem Einkauf ca. 80% nur an Zinsen und wenn es das Zinsgeldsystrem nicht mehr gibt dann würde es allen viel besser gehen.

Hi Kai,

vielen Dank für Deinen Beitrag und mein persönlicher Respekt, dass Du nach dem schweren Unfall Dein Leben weiter meisterst. Ja, hoffen wir mal, dass die Politik nach und nach menschenwürdiger wird, vielleicht auch in nicht allzu ferner Zeit u.a. durch ein BGE.

Liebe Grüße und eine angenehme Woche

Matthias