Ok, zugegeben, der Garantiezins welcher zuletzt nur noch bei 1,75% lag, war schon immer mehr eine Verblendung an den Kunden als eine echte Garantie, denn erstens galt der Zins lediglich auf den Sparanteil der Lebensversicherung (in der Regel liegt dieser zwischen 70 bis 80% der Anlagesumme) und zweitens kann niemand die Inflation garantieren, so das die reale Rendite sogar generell weit im Negativbereich liegt (Negativverzinsung). Wie sicher das Konstrukt der Lebensversicherungen in Wahrheit ist sieht man nicht nur aus der Geschichte, sondern auch jetzt, denn den Gesellschaften bleibt nichts anderes übrig als den Garantiezins aufzukündigen. Mit anderen Worten, selbst die mickrige garantierte Mindestverzinsung – welche ja lediglich für 70 bis 80% der Anlagesumme gilt – kann nicht mehr garantiert werden.

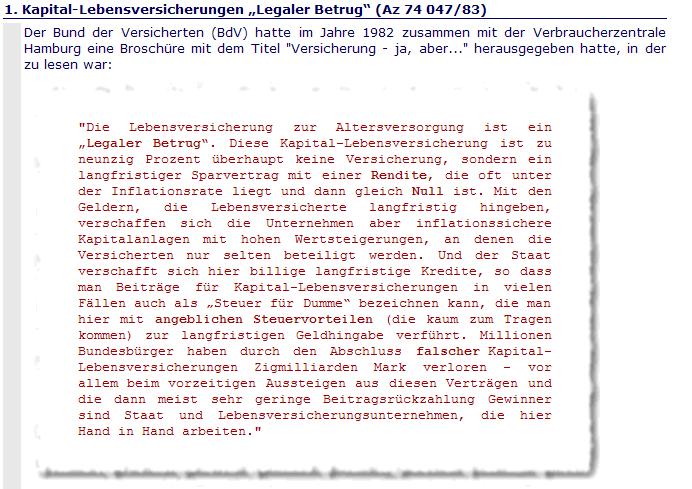

Eine Lebensversicherung sei etwas grundsolides, so möchten es zumindest Versicherungsgesellschaften und Banken gerne dem Kunden eintrichtern. Braucht man doch dringend das Vertrauen des Kunden damit dieser möglichst lange und mit gutem Gewissen schön brav in seine Lebensversicherung weiter einzahlt. Das dieses Geschäft allerdings schon immer generell ein schlechtes für den Kunden war ist schon seit Jahrzehnten bekannt. Spätestens nach dem Urteil von 1983 durch das Hamburger Landesgericht (untere Grafik):

Doch ist diese Wahrheit natürlich kaum einem Verbraucher bekannt. Und noch weniger dürften wissen das Lebensversicherungen in der Geschichte immer und immer wieder wertlos wurden.

Und auch das mittlerweile der Garantiezins – vorläufig nur bei Neuverträgen – aufgekündigt wurde, dürfte kaum ein Verbraucher bemerkt haben. Lediglich noch eine lebenslange Rente in unbekannter Höhe wird garantiert und die eingezahlten Beiträge. Erste Verträge gibt es bereits, wo nicht einmal mehr die eingezahlten Beiträge garantiert werden. So oder so schon ein schlechter Witz, denn niemand kann bspw. sagen was 1.000 Euro an Kaufkraft noch in 30 oder gar 50 Jahren wert sind.

Dreist zudem die Frechheit wie man versucht die Neuerungen in ein gutes Licht zu rücken. So wird u. a. behauptet „Den Kunden sei Sicherheit wichtiger als Rendite„. Soll jetzt der Kunde also auch noch Beifall klatschen? Von der zunehmenden Intrasparenz dieser Anlageform ganz zu schweigen.

Und wenn man tatsächlich dem Kunden echte Sicherheit bieten wollte, warum behauptet man denn gegenüber diesen Kunden überhaupt das eine Lebensversicherung sicher sei, was sie noch nie und nimmer gewesen und jemals sein kann. Würde man hingegen wirklich dem Kunden wahre Sicherheit anbieten wollen, dann würde man ihm schlicht Gold empfehlen, denn Gold ist im Gegensatz zu einer Lebensversicherung tatsächlich noch niemals in der Geschichte wertlos geworden und das schon seit über 5.000 Jahren. Zum Vergleich: Eine Lebensversicherung ist allein in nicht einmal 100 Jahren deutscher Geschichte 3 x wertlos geworden.