Erschreckende Zahlen hat Bild.de veröffentlicht. Knapp jeder vierte Rentner – 24,44 Prozent – erhält eine Rente von unter 300 Euro brutto im Monat. Mehr als jeder Dritte Rentner weniger als 500 Euro brutto im Monat. Dies entspricht etwa 6,1 Millionen Rentner von über 18,7 Millionen. Und im Übrigen nur 0,07% erhalten eine Rente von über 2.000 Euro im Monat, brutto versteht sich. Quelle und Grafik auf bild.de

Was sagt uns das? Sich auf die Rente alleine zu verlassen ist mehr als fahrlässig! Privat vorsorgen ist und wird wichtiger als jemals zuvor! Doch Kapitalanlagen wie Lebensversicherungen, Sparkonten, Riesterverträge und Co sind keine Lösung. Ganz im Gegenteil, wer beim Riestersparen bspw. nicht auf die Mindestrente kommt – was gerade bei Geringverdienern und Durchschnittsverdienern generell der Fall ist – dem wird mit 67 Jahren Riester nicht oben drauf bezahlt, sondern diese wird im Worst-Case komplett mit der Rente verrechnet. Im schlimmsten Fall hat der fleißige Sparer also lediglich für den Staat zusätzlich Kosten eingespart. Mehr Rente bekommt er allerdings nur bedingt!

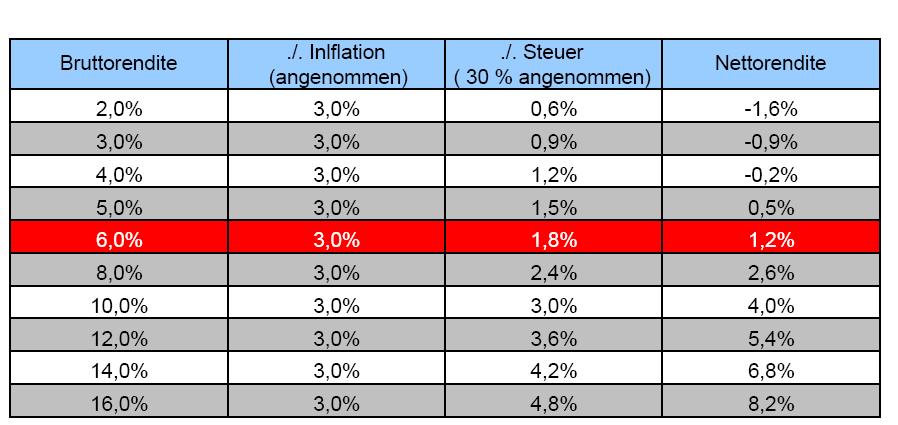

Zudem kommt, das Kapitalanlagen aktuell und auf absehbare Zeit durch die Inflation aufgefressen werden. Nehmen wir als Beleg hierfür eine durchschnittliche Inflation von 3% im Jahr an. Was wie aus der folgenden Grafik ersichtlich sehr optimistisch ist. Gleichzeitig wissen wir, dass der Garantiezins lediglich bei 1,75% liegt. Diesen gibt es dabei nicht einmal auf die gesamte Einzahlung des Sparers – wie oft viele denken -, sondern lediglich auf den Sparanteil. D.h. etwa gerade mal 60 bis 80% der Einzahlung des Sparers werden überhaupt mit 1,75% verzinst. Die echte Verzinsung liegt also bei lächerlichen 1,05 bis 1,4%.

Bei Sparkonten sind die Zinsen im Übrigen noch geringer, nicht selten bei unterhalb von 0,5%. Hier können Sie sehen wie das Vermögen in diesen Kapitalanlagen jährlich dahin schmilzt.

Zinsen bringen in der Regel immer „real“ Verlust

0,5% und 1% sind dabei nicht einmal in der Grafik enthalten, 2% sind traurig genug. Denn schon dies bedeutet jährlich satte 1,6% Vermögensverlust. Nach bereits 10 Jahren also satte 16% welche vom Vermögen abgeknappert werden.

Was also tun? Gar nichts und die Hände über den Kopf schlagen? Nein! Gold als Anlage ist nach wie vor die wichtigste Beilage im Vermögensportfolio. Nicht umsonst gehören 20 bis 30% so oder so in jede Altersvorsorge dazu. Gold ist ein Fels in der Brandung und immun gegen alle Krisen! Kapitalanlagen hingegen werden regelmäßig durch Währungreformen und ausufernde Inflationen entwertet, dies gilt auch für die Zukunft. Gold allerdings ist und bleibt ein Sachwert, der wie seit über 5.000 Jahren auch alle zukünftigen Währungen, Wirtschaftkrisen und kommenden Politiker weit überdauern wird.