Erst jetzt traut man sich das zu sagen was Politiker schon seit Jahren versuchen zu verschweigen, nahezu jeder Erwerbstätige der heutzutage einer Erwerbstätigkeit nachgeht wird später in der Altersarmut landen. Selbst wer das Glück hat 35 oder 40 Jahre zu arbeiten und 2.500 Euro Brutto im Monat verdient erwarten im Rentenalter nicht mehr als etwa 700 Euro pro Monat. Dabei ist selbst das noch eine Blendung, denn das 700 Euro in 35 oder 40 Jahren nicht mal annähernd die Kaufkraft von heutigen 700 Euro entsprechen wird den Bürgern dabei bewusst verschleiert, d.h. die Wahrheit ist noch bedeutend dramatischer als es uns die Medien suggerieren möchten. Wenn wir bspw. nur von einer durchschnittlichen Inflation von 3% pro Jahr ausgehen – dieses ist im übrigen die exakte Inflation in Deutschland im Zeitraum von 1970 bis 2010 – dann sind 700 Euro in 40 Jahren tatsächlich nur noch 207 Euro in realer Kaufkraft wert. Wer jetzt nur noch 35 Jahre zu arbeiten hat kann sich immerhin auf real (kaufkraftbereinigt) 240 Euro „freuen“. Doch selbst das ist natürlich viel zu wenig um zu überleben.

Ergo: Eine Rente wird es für die meisten Menschen zukünftig nicht mehr geben, jeder wird in der Grundsicherung landen, wenn er nicht zusätzlich etwas privat unternimmt!

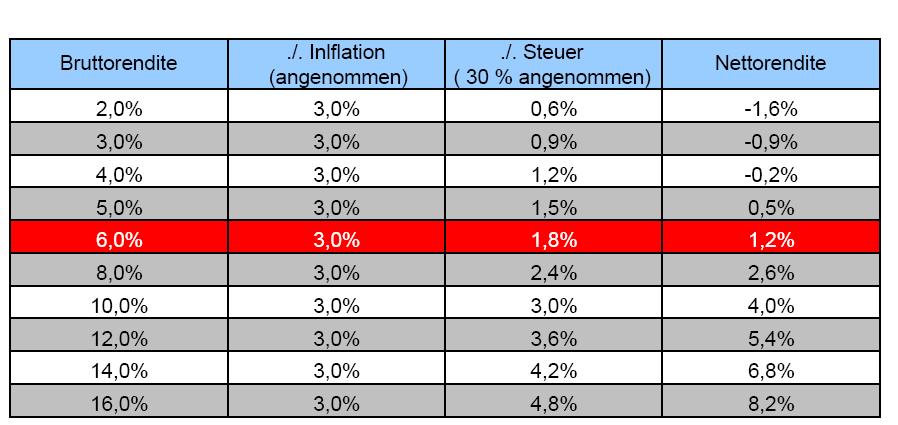

Doch auch Riester und Lebensversicherungen lösen dieses Problem leider eben nicht, denn mit einer Rendite von nur 1 bis 3% betreiben die Sparer in diesen Anlagen Vermögensvernichtung statt Vermögensaufbau, denn Inflation und Steuern fressen mehr als den Zinsertrag wieder weg. Fazit, nur eine Anlage mit Inflationsschutz kann reale Wertsteigerung bedeuten. Eine Lösung für den kleinen Sparer bietet bspw. ein Goldsparplan welcher nicht wie Riester, LV, Bausparer und Co auf Papierwerte aufbaut, sondern hingegen auf den realen Wert (Substanzwert/Sachwert) des physisches Edelmetalls Gold. Doch ein Goldsparplan bietet nicht „nur“ einen sinnvollen Inflationsschutz, sondern noch viele weitere Vorteile.

So hat Gold in der Vergangenheit nicht nur die Inflation um ein vielfaches geschlagen, sondern eine beeindruckende Performance für seine Anleger erzielt. Hier nur einige Zahlen zur Goldpreisentwicklung:

-Von 1970 bis 2010 (40 Jahre) circa 10% Rendite pro Jahr

-Von 1990 bis 2010 (20 Jahre) circa 8% Rendite pro Jahr

-Von 2000 bis 2010 (10 Jahre) circa 18% Rendite pro Jahr

Gold bietet also nicht nur einen Schutz vor Kaufkraftverlust, sondern erzielte im Durchschnitt eine bedeutet bessere Wertsteigerung als alternative Anlagen wie Sparkonto, Lebensversicherung, Bausparer, Riester und Co. Zudem ist Gold steuerbefreit, wodurch der Anleger zusätzlich profitiert.

Natürlich ist die Vergangenheit kein Garant für die Zukunft, doch Gold hat in den letzten 5.000 Jahren noch nie seine Anleger enttäuscht, denn es ist niemals pleite gegangen und hat zudem durchschnittlich immerhin wenigstens die Inflation ausgeglichen (wovon Sparer in Papiergeldanlagen bei Negativzinsen – Rendite unterhalb der Inflation – hingegen nur von träumen können).

{kind=link}

Experten erwarten zudem schon allein schon aufgrund der Tatsache der steigenden Inflation – aufgrund der u.a. zunehmenden weltweiten Staatsverschuldung und des Eingreifens der Notenbanken – weitere extreme Wertentwicklungen im Goldpreis und dies auf Jahrzehnte.

Zudem sinkt weltweit die Goldmenge im Boden drastisch – seit 2005 um etwa 1/4 gesunken – wodurch die Förderungen von Gold immer teurer und aufwendiger werden. Schon heute bezahlen die Bergbauunternehmen durchschnittlich 1.050 Dollar um nur eine Unze Gold ans Tageslicht befördern zu können. Bedeutet schon heute dass der Goldpreis nie wieder – und wenn dann lediglich kurzfristig – unter den Preis von 1.050 Dollar fallen kann, denn würde er es doch tun, dann würde schon bald niemand mehr Gold fördern. Doch natürlich fördern die Unternehmen Gold um damit Geld zu verdienen, also muss es sich für die Bergbauunternehmen selbstverständlich rechnen, d.h. bei nur 1.050 Dollar – welches 0% Handelsspanne bedeuten würde – würde jedes Bergbauunternehmen die Förderung einstellen.

Doch dem nicht genug scheint der Peak auf Gold längst erreicht zu sein, d.h. in den letzten Jahren ist die Goldmenge welche ans Tageslicht geholt wurde in den meisten Ländern drastisch zurückgegangen.

Noch dazu kommt die rasante Nachfrage aus den aufstrebenden Schwellenländern Indien und China, welche etwa 1/3 der Weltbevölkerung ausmachen. Last but not least, selbst die Zentralbanken kaufen immer mehr Gold ein. Das alles wird in den nächsten Jahrzehnten – nach meiner Einschätzung – den Goldpreis extrem nach oben peitschen. Besonders dann wenn gleichzeitig die Nachfrage steigt und zudem das Angebot immer knapper wird – was wie oben bewiesen der Fall ist -, kann diese Nachfrage- und Angebotslücke nur durch starke Preisanstiege ausgeglichen werden. Bedeutet, ich sehe/prognostiziere einen starken Goldpreisanstieg im zweistelligen Bereich auf die nächsten 20 bis 30 Jahre. Dabei dürften nach meiner Einschätzung „nur“ 10% Rendite pro Jahr noch eine sehr konservative Prognose sein.

Doch Gold ist in erster Linie bekanntlich kein Spekulationsobjekt, sondern dient vor allem zur Sicherung des Vermögens. Daher können sich Goldsparanleger eines bewusst sein, im Gegensatz zu Papiergeldsparern – welche also ihr Geld in Anlagen wie Sparkonto, Riester, Lebensversicherung, Bausparer, Anleihen, Zertifikate – investieren, muss sich derjenige der auf das edelste aller Edelmetalle setzt, weder um zukünftige Krisen sorgen, noch um Enteignung seiner Ersparnisse, denn ein Goldsparplan kennt weder Inflation, noch einen Eurocrash. Gold kann zudem nie pleite gehen, nie verfallen und erlaubt es dem Sparer sich anonym abzusichern.

Ganz egal also wie sich der Goldpreis zukünftig entwickelt, allein aus Absicherungsgründen sind wenigstens 30% Gold im Portfolio immer eine gute Wahl, denn Gold wird mit Sicherheit auch die nächsten Jahre noch genauso schön glänzen wie heute und seine Anleger nicht mit Negativzinsen enttäuschen.

Vollkommen richtig! Leider sind allerdings Riester und die Betriebliche Altersvorsorge keine sinnvollen Alternativen und bedeuten vor allem eines Vermögensvernichtung statt Vermögensaufbau. Dazu bitte Artikel zu Riester lesen: https://goldsparplan24.com/blog/riesterrente-legaler-betrug/neuste-berechnung-belegt-riestersparer-mussen-mindestens-104-jahre-alt-werden.html und zur Betrieblichen Altersvorsorge unter: https://goldsparplan24.com/blog/rente/etwa-18-millionen-betriebsrenten-durch-niedrigzinsen-bedroht.html Vorsorge also ja! Aber wenn dann Richtig! Andernfalls spart man lediglich für Versicherungsgesellschaften und den Staat.

Mittlerweile hat die Bundesregierung zumindest erwirkt, dass die Verträge transparenter geworden sind. Bei einer Altersvorsorge, die auch noch mit staatlichen Mitteln finanziert wird, sollten dennoch keine Kosten erhoben werden.

Vielen Dank Stefan für Deine Info!

Leider sind die Verträge allerdings für den normalen Kunden immer noch nicht transparent genug. Aufgrund der mächtigen Lobby welche dahinter steht, ist es auch sehr fraglich, ob sich diesbezüglich jemals wirklich was großartig verändert wird.

Liebe Grüße aus Schwerin

Matthias