Der Internationale Währungsfond (IWF) warnt nun vor einem Kollaps der Lebensversicherungen! Die versprochenen Zinsen an die Kunden können unmöglich weiter aufrechterhalten werden.

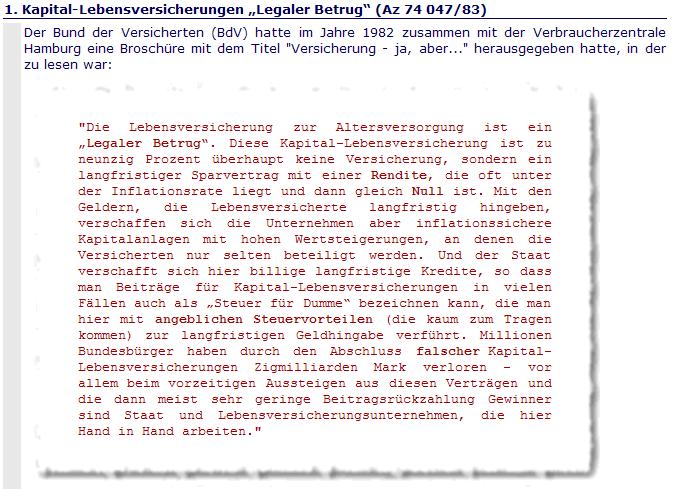

Sie haben noch eine Lebensversicherung? Dann sind sie damit nicht allein! In Deutschland gibt es mehr als 90 Millionen Lebensversicherungs-Verträge – weit mehr als es Bundesbürger gibt! Eine gute Anlage, soviel sei vorab erwähnt, war eine Lebensversicherung allerdings noch nie gewesen! Schon im Jahre 1982 warnte die Verbraucherzentrale Hamburg vor einem Abschluss dieser unrentablen Geldanlagen, welche oftmals – schon damals – nicht mal die Inflation der Sparer ausglich.

Kapitallebensversicherung – legaler Betrug

Der Erfolg einer solche schlechten Anlage kann sich schlicht aus Falschberatung an dem Verbraucher erklären inkl. mächtiger Medienpropaganda durch die Lobbyisten.

Zukünftig werden die Verbraucher ein noch blaueres Wunder bei der Lebensversicherung erleben

Die dunklen Wolken ziehen bereits auf! In einem Bericht zur globalen Finanzstabilität warnt nun der Internationale Währungsfond vor dem Zusammenbrauch deutscher Lebensversicherungen! Der Grund liegt in den Zinsversprechen der Anbieter begründet welche nicht mehr – auch nur annähernd – erwirtschaftet werden können. So seien 21 Prozent der 92,5 Millionen Lebensversicherungsverträge mit einem garantierten Zins von 4 Prozent abgeschlossen. Weitere 20 Prozent mit einem garantierten Zins von 3,5 Prozent. Wobei der durchschnittliche Garantiezins aktuell bei etwa 3 Prozent liegt! Nur mal zum Vergleich: Auf deutsche Staatsanleihen gibt es aktuell gerade mal noch um die 0,1 Prozent Zinsen! Also, genau die Anlage in welche die Versicherungsgesellschaften hauptsächlich investieren.

Übrigens, davon gehen noch Gebühren und Verwaltungskosten ab. Effektiv werden etwa nur 60 bis 80 Prozent der Anlage des Kunden verzinst! Bei hundert Euro Einzahlung, also nur 60 bis 80 Euro mit durchschnittlich 3 Prozent, womit also der tatsächliche Zins des Kunden weit geringer ist.

Da die EZB zudem mehr Staatsanleihen aufkauft als jemals zuvor – bis nächstes Jahr will die Europäische Zentralbank mehr als 1 Billion Euro auf dem Markt schmeißen – wird der Zins weiter gedrückt. Vermutlich werden deutsche Staatsanleihen sogar bald Minuszinsen erwirtschaften. Lesen Sie dazu bitte auch hier „Bund verdient erstmals Geld mit Staatsanleihe„.

Prognose des IWF und Bundesbank zur Lage der Lebensversicherungen

Nach Berechnungen der Bundesbank würden mehr als ein Drittel aus 85 untersuchten Lebensversicherungsunternehmen bei der derzeitigen Zinslage – Zuspitzung der Lage noch nicht einberechnet – spätestens bis zum Jahre 2023 in Schieflage geraten. Der IWF untersuchte und kam in Stresstests zu ähnlichen Ergebnissen, das mindestens 1/4 der Versicherungsunternehmen bei aktueller Lage schon bald ihre Zahlungsversprechen nicht mehr erfüllen können.

Wohlgemerkt, aufgrund der Politik der Zentralbank – wodurch die Zinsen immer weiter fallen – werden wohl noch viel rascher, als bisher prognostiziert, erste Lebensversicherungsgesellschaften in ernsthafte Schieflage geraten.

Lösen die Lebensversicherungen einen kommenden großen Crash an den Finanzmärkten aus?

Es droht ein zweites Szenario wie 2008, doch diesmal werden zuerst die Versicherungsgesellschaften crashen, dann womöglich viele Banken – da viele mit den Versicherungsgesellschaften eng zusammenarbeiten – und dann wahrscheinlich auch wieder einige Staaten. Nur diesmal werden viele Staaten wohl endgültig kollabieren, da die Volkswirtschaften mittlerweile in den westlichen Industriestaaten zu sehr verschuldet sind um für eine nochmalige Rettung einzuspringen. Möglicherweise wird der kommende Crash, die Krise aus 2008, als einen Kindergeburtstag erscheinen lassen.

Wie dem auch sei, werden in letzter Instanz die Bürger – da die Staaten es nicht mehr schultern können – direkt zur Bürge herangezogen werden. 10 Möglichkeiten wie der Staat die Bürger dann enteignen könnte finden Sie hier.

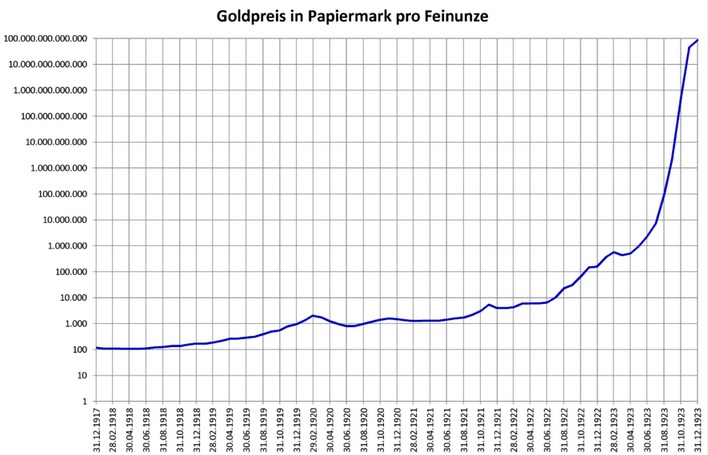

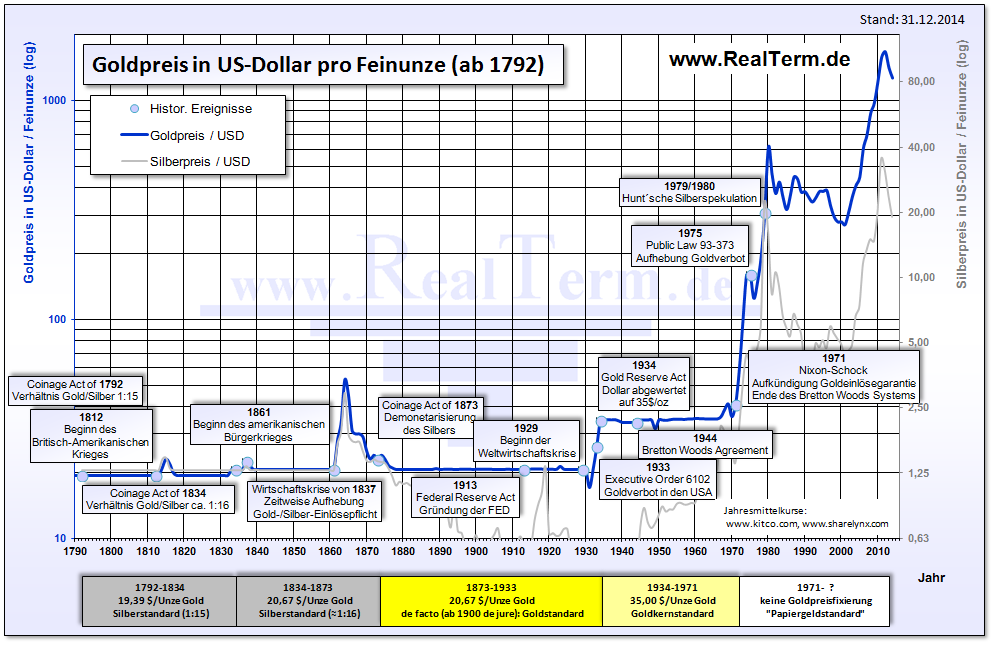

PS: Aktueller denn je, wird es Zeit sein Vermögen abzusichern! Gold ist im Gegensatz zu einer Lebensversicherung, Sparkonto, Währung, Bausparvertrag, Anleihe oder Aktie noch nie wertlos geworden und kann auch nie wertlos werden! Physisches Gold und seriöse Anbieter oder/und die Möglichkeit eines Goldsparplanes können Sie hier einlesen.