Die Geschichte wiederholt sich in vielen Bereichen in einer gewissen Regelmäßigkeit. Diese Aussage trifft besonders bei dem Verlauf der Währungsreformen zu. Denn alle Papiergeldwährungen der Welt werden immer wieder wertlos und nähern sich dem Wert null, ohne Ausnahme. Besonders beeindruckend kann man das bei dem US-Dollar nachvollziehen, welcher in etwa 100 Jahren über 95 Prozent an Wert verloren hat, d.h. ein US-Dollar aus dem Jahre 1913 ist aktuell nicht mal mehr 5 Cent wert.

Sie denken jetzt eventuell das ist beeindruckend? Dann schauen Sie sich mal den Euro an. Wer sich nicht von der offiziellen Inflation in die Irre leiten lässt, wird bezüglich der gefühlten Inflation und seines eigenen Warenkorbs mit mir einer Meinung sein, nämlich das Heutzutage die Preise allgemein genauso hoch sind wie kurz vor der Euroeinführung zu D-Mark Zeiten. Es gibt lediglich einen kleinen aber entscheidenden Unterschied, statt D-Mark steht nun ein Eurozeichen hinter all den Preisen, d.h. der Euro hat seit 1999 etwa 50 Prozent an Wert verloren.

Eine steigende Inflation und ausufernde Staatsverschuldungen sind ernste Warnzeichen für den Abgang einer Währung und das Wort „Eurocrash“ wird mittlerweile sogar in den Massenmedien verwendet. Höchste Zeit seine Ersparnisse Sturmfest zu machen. Mit einem Goldsparplan sind Sie immer auf der richtigen Seite.

Was Sie aus den vergangenen Währungsreformen lernen können:

1. Sie sind der Willkür der Regierung schutzlos ausgeliefert, wenn Sie nicht handeln

2. Nur Sie selber können sich aus dem Schuldgeldsystem befreien

3. Wer im Schuldgeldsystem drin bleibt, also im Geldkreislauf indem das Vermögen auf Papierwerte aufbaut (Bausparer, Riester, Kapitallebensversicherung, Sparkonto), wird rigoros bestraft und zur Bürge heran gezogen

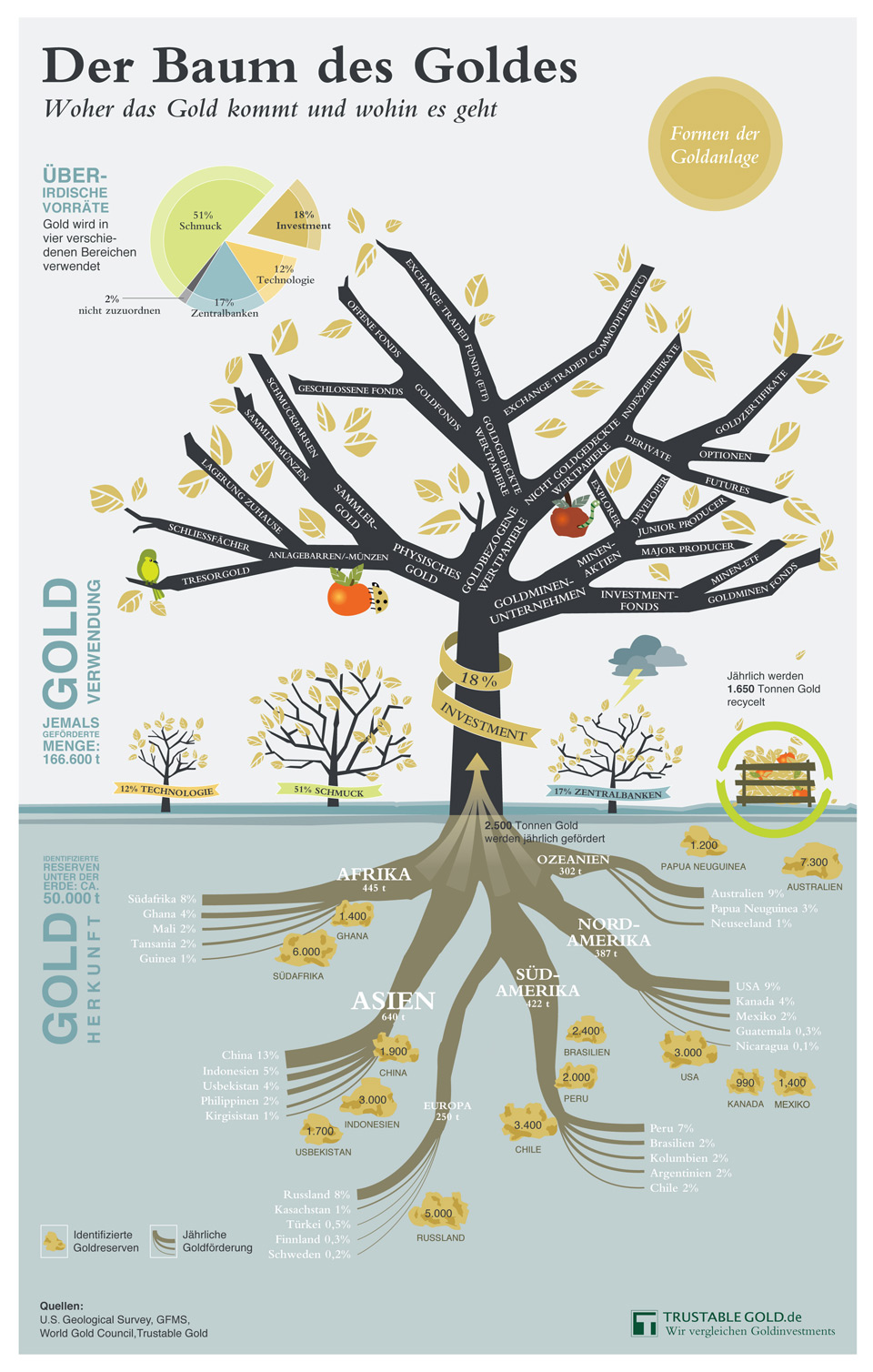

4. Das Umstellungsverhältnis bei einer Währungsreform liegt in der Regel bei mindestens 10 zu 1

5. Eine Währungsreform findet ohne Vorankündigung statt und wird im geheimen geplant (das ist wichtig für die Regierung, damit die Bürger nicht vorher ihre Ersparnisse in anonyme Sachwerte umtauschen können)

6. Das abgewertete Geld wird zudem oftmals in der Verfügbarkeit begrenzt und kann über Jahre eingefroren werden

7. Staatsanleihen, wie Bausparer, Sparkonto, Versicherungen und alle anderen Papierwerte/Papierversprechen sind nach einer Währungsreform kaum noch was wert oder sogar komplett wertlos

8. Nur Sachvermögen bleibt von Währungsreformen unberührt, da es ein realer Wert ist, so bleibt ein Haus immer noch ein Haus und Gold bleibt Gold

9. Gold hat in diesen Zeiten drastisch an Wert gewonnen und oft astronomische Kaufkraft erreicht, so konnte man sich in der letzten Währungsreform in Deutschland von 1945 bis 1948 für bspw. nur 5 Gramm Gold eine Villa oder für etwa nur 3 Gramm eine Limousine kaufen

10. Die Höhe der Beträge von Papieranlagen, welche man in die neue Währung umtauschen möchte, können zudem von der Regierung – als wenn eine Abwertung von 10 zu 1 und der teilweisen Einfrierung der abgewerteten Geldbeträge nicht schon schlimm genug wäre – begrenzt werden

11. Nicht anonyme Sachwerte, wie Immobilien oder Aktien, können mit einer Zwangsanlage belastet werden, die sogenannte Vermögenssonderabgabe, auch schön formuliert von der Politik als „sozialer Lastenausgleich“ bezeichnet. So wurden Immobilienbesitzer bspw. enteignet indem sich der Staat ins Grundbuch eingetragen und dieses belastet hat „Lastenausgleichsgesetz“

Wichtiges Fazit:

1. Auch die nächste Währungsreform wird für die Großzahl der Menschen – ich schätze weit über 95 Prozent – total unerwartet kommen, dementsprechend schlecht werden die meisten darauf ihr Vermögen vorbereitet haben und erneut große Teile ihrer Ersparnisse oder im Worstcase sogar alles verlieren

2. Papieranlagen wie Sparkonten, Bausparer, Riester können komplett implodieren und sind somit keine sichere Anlage

3. Auch Staatsanleihen sind nicht sicher, diese können ebenso komplett wertlos werden

4. Sachwerte bieten zwar Schutz vor der Entwertung/Währungsreform, doch kann die Politik auch diese Vermögen im nachhinein belasten

5. Daher nur anonyme Sachwerte bieten einen tatsächlichen Schutz. Hierzu eignen sich am besten Edelmetalle. Wobei ein Edelmetall besonders geeignet ist, nämlich Gold. Gold hat in diesen Zeiten immer den höchsten Kaufkraftschutz geboten, zudem ist Gold weltweit umtauschbar (Bank, Goldhändler, Ebay etc.) und gilt last but not least als ultimative Krisenwährung schlecht hin.

Nur ein bankenunabhängiger Goldsparplan bietet einen sinnvollen Vemögensaufbau und wahren Schutz vor Enteignung. Hüten Sie sich davor Gold bei Banken zu lagern und zu erwerben, denn hier wird Ihr Kauf immer registriert. Lagern Sie ihr Gold immer in Tresoren unabhängig von Banken!!!