Wie einfach sich Anleger immer wieder blenden lassen zeigt aktuell besonders beeindruckend das Beispiel „Prokon„. Typische Fehler der Anleger und wie man trotzdem eine überdurchschnittliche gute Rendite und das tatsächlich ohne Tototalverlustrisiko erwirtschaften kann.

Es ist immer das gleiche Spiel auf dass die Anleger hereinfallen. Ganz egal ob „Lehman-Brother-Zertifikate“, Immobilienfonds, Schiffsfonds oder gar geschlossene Flugzeugfonds. Mit seriös aussehenden Broschüren in Hochglanz, übertriebenen Renditechancen und zudem oft angeblich zertifizierten Stempeln von Tüv, Bafin und Co wird sich das Vertrauen der Anleger erschlichen. Mit teils dramatischen Folgen. Aktuelles Beispiel die Prokon-Anleihe. So viel vorab, nach all meinen Erfahrung ist das Unternehmen schon jetzt so gut wie Pleite und Anleger müssen mit einem Totalverlust rechnen, denn der Imageschaden – besonders in diesem hochsensiblen Bereich – ist gewaltig. Kein Anleger wird hier zukünftig noch mit ruhigem Gewissen sein Geld parken und somit ist das Schicksal von „Prokon“ besiegelt. Doch vielleicht passiert ja noch ein Wunder, ich würde es allen Anlegern gönnen. denn nicht wenige habe ihre gesamten Ersparnisse auf eine Karte gesetzt.

Doch warum fallen eigentlich Anleger immer wieder auf Anlageempfehlungen des so genannten „grauen Marktes“ so leicht herein?:

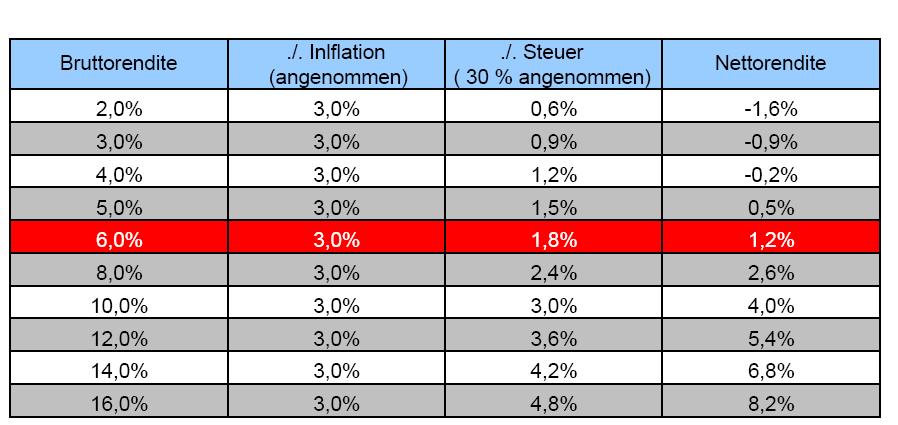

Nun, als aller erstes ist es sicherlich der Wunsch nach mehr Rendite. Insbesondere jetzt in Zeiten der Niedrigzinsen, wo immer mehr Anlegern bewusst wird dass die Zinsen auf dem Sparbuch, Lebensversicherungen, Riester, Bausparer und Co – stärker als jemals zuvor – Vermögensvernichtung statt Vermögensaufbau bedeuten (siehe untere Grafik).

Zinsen bringen in der Regel immer „real“ Verlust

In erster Linie ist also generell „Gier“ das Problem. Der 2. Grund sind meiner Meinung nach die Hochglanzbroschüren, in denen man dann nicht nur nette Grafiken und Bilder vorfindet welche den potentiellen Anleger emotional berühren sollen, sondern auch oft mehr oder weniger erschlichene Zertifikate, welche Sicherheit vermitteln. Dazu nur ein Beispiel, in den Hochglanzbroschüren von „Prokon“ schmückte sich das Unternehmen u.a. mit einer Zertifizierung der Bafin. Was der Laie dabei natürlich nicht weiß – hier wird wieder die Unwissenheit des „normalen“ Anlegers genutzt -, die „Bafin“ gibt im „grauen Markt“ nur ein Stempel dafür dass die Unterlagen vollständig sind, nicht aber bezüglich der Qualität der Anlage. Dieses kleine aber wichtige Detail wird den potentiellen Anlegern natürlich bewusst verschwiegen. Somit dient die Bafin letztendlich vor allem schwarzen Schafen, statt dem Kunden, den sie eigentlich schützen sollte.

Zudem wird oft geworben mit „Steuerersparnissen“, was bspw. im großen Umfang bei den Schiffsfonds“ gemacht wurde. Wo bekanntermaßen auch viele Anleger ihre gesamten Ersparnisse verloren haben. Und wie schnell hier Verbraucher anscheinend ihren Verstand nahezu ausschalten, konnte man die letzten Monate bspw. eindrucksvoll beobachten als bei Silbermünzen die Mehrwertsteuer angehoben wurde – von 7 auf 19%. Plötzlich wollten alle Silbermünzen haben, dumm nur das bereits im Dezember nahezu überall die Münzen vergriffen waren. Man sagt dazu auch oft unter Verkäufern, der Kunde kauft den Rabatt und nicht mehr das Produkt als solches. Das Belohnungszentrum – bei Laien – wird aktiviert, man hat ein (angebliches) Schnäppchen gemacht, man fühlt sich gut.

Aber was nun tun als Alternative, doch das Geld lieber im Sparbuch, unterm Sofa, Riester, Bausparer, LV und Co belassen und sich damit zufrieden geben, dass die Inflation das eigene hart erarbeitete Vermögen nach und nach auffrisst? Nein, es gibt tatsächlich eine Anlage welche niemals wertlos werden kann und zugleich (noch) steuerbefreit ist und gute Renditen erwirtschaftet. Im Durchschnitt lag die Wertsteigerung pro Jahr bei beeindruckenden 9,5 Prozent und dies seit dem Jahre 1970 bis 2010. Doch trotz all dieser Tatsachen, für Gold wird es wohl generell niemals Hochglanzbroschüren geben, denn 1. ist die Marge zu gering um diese finanzieren zu können und 2. lässt sich damit einfach nur recht wenig Geld verdienen. Liegt die Marge bspw. bei Fonds, Riester und Co generell zwischen 20 bis 40%, ist es bei Gold als Anlage generell eine Marge im Promillebereich. Obwohl es auch hier natürlich Ausnahmen gibt, denn Banken schlagen bspw. mal gerne einfach 10 bis 20% oben drauf. Ein Geschäft was sich also vor allem für den Kunden lohnt und eben nicht für die vermittelten Gesellschaften. Somit liegt hier keine Interesse vor, es dem Anleger schmackhaft zu machen.

Wer also hofft hier mal von seinem Bankberater – welche eigentlich lediglich Verkäufer im Interesse des Instituts sind – angesprochen zu werden, wird wohl bitter enttäuscht. Und selbst auf Nachfrage wird man wohl versuchen das Gespräch in Minenaktien oder andere Zertifikat zu lenken, denn diese bringen den vermittelnden Gesellschaften wesentlich mehr Geld. Doch, nicht alles ist dabei Gold was mit Gold zu tun hat. Nur physisches Gold gelagert in anerkannten unabhängigen Hochsicherheitstresorlagern, auch bekannt als Tresorgold, ist eine wirklich sichere Anlage. Alles andere tarnt sich lediglich unter dem Deckmantel des Goldes und kann ähnlich wie Lehman-Zertifikate, Prokon und Co sich früher oder später als eine Art Mogelpackung erweisen. Seriöse und gleichzeitig preiswerte Anbieter zum Bereich physische Edelmetalle finden Sie hier.

Es bleibt dabei, jeder Anleger – ob er nun will oder nicht – sollte seine Hausaufgaben machen und seine Geldanlage zur eigenen Chefsache machen. Eine gesunde Streuung in physisches Gold – bis zu 30 Prozent -, kombiniert mit der Wahl von „Bluechips“ (Aktien) und eventuell noch eine eigengenutzte Immobilie sind in der Regel eine „langfristig“ gute Wahl. Niemals sollte man allerdings alles auf eine Karte setzen und insbesondere bei Aktien aber auch bei dem oft zitierten Betongold, sollte man sich vorerst tiefgründig mit dieser komplexen Materie auseinandersetzen, denn besonders hier kann man viel falsch machen. Und ich betone es nochmal, bei der eigenen Vorsorge sollten sie niemanden vertrauen bzw. ihre Verantwortung abgeben. Die Geschichte zeigt es eindeutig, das bei diesem sensiblen Thema weder de Staat, noch Banken eine gute Wahl sind. Der „normale“ Mensch bleibt nun mal Affe und somit gierig. Auch wenn wir dies oftmals nicht wahr haben möchten.